Από τη στιγμή που μισθωτοί, συνταξιούχοι, αγρότες, ελεύθεροι επαγγελματίες απαλλάχθηκαν από το βάρος της έκτακτης εισφοράς αλληλεγγύης, ο ανώτατος συνολικός συντελεστής φορολόγησης των εισοδημάτων κατρακύλησε στο μέσο του βαθμολογικού πίνακα της ΕΕ.

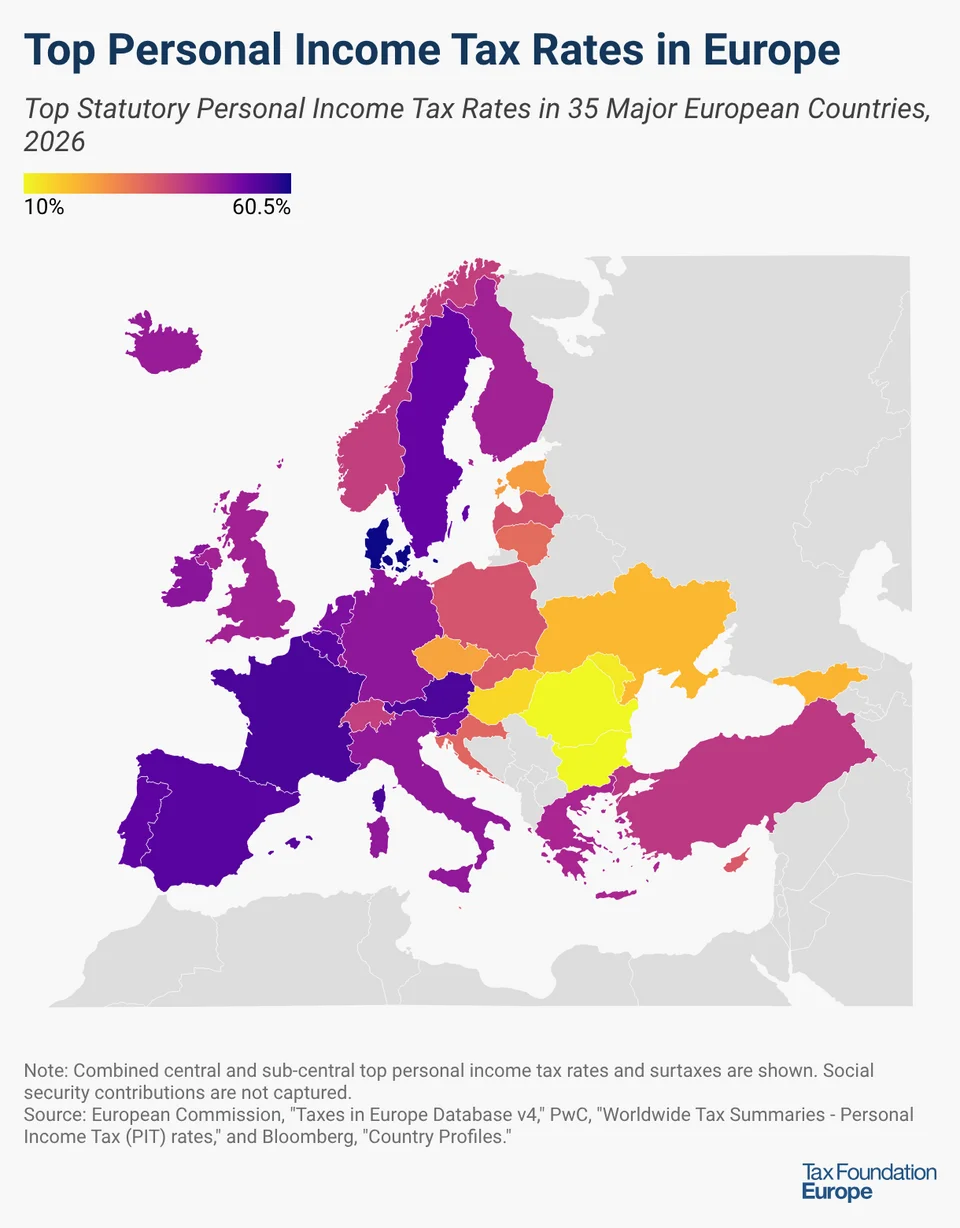

Αν και ο ανώτατος συντελεστής δεν λέει όλη την αλήθεια για το πώς φορολογεί μια χώρα τους πολίτες της, η υποχώρηση της Ελλάδας στη σχετική κλίμακα επιβεβαιώνει τη γενική εικόνα- όπως προκύπτει από τις μελέτες του ΟΟΣΑ- ότι το πρόβλημα στη χώρα μας δεν είναι ο φόρος εισοδήματος, αλλά κυρίως οι φόροι κατανάλωσης. Σε κάθε περίπτωση, όπως αποτυπώνεται στη νέα συγκριτική μελέτη του Tax Foundation, με τον ανώτατο συντελεστή να διαμορφώνεται στο 44%, η χώρα μας βρίσκεται στο 17ο σκαλοπάτι της Ευρώπης.

Η νέα κλίμακα

Η μελέτη του Tax Foundation καταγράφει τις τάσεις στους ανώτατους συντελεστές. Δεν καταγράφει, όμως, τι γίνεται στα ενδιάμεσα κλιμάκια, όπου στην Ελλάδα φέτος έχουν γίνει μεγάλες αλλαγές. Ενδεικτικά μόνο, ενώ μέχρι πέρσι ο ανώτατος συντελεστής 44% εφαρμοζόταν από τις 40.000 ευρώ και πάνω, από φέτος εφαρμόζεται από τις 60.000 ευρώ και πάνω, καθώς εισήχθη ενδιάμεσος συντελεστής 39% στα εισοδήματα από 40.000 ως 60.000 ευρώ. Το όφελος είναι προφανές, καθώς σε αυτήν τη κατηγορία εισοδημάτων ο αναλογών φόρος περιορίζεται στις 3.900 ευρώ αντί 4.400 ευρώ.

Ακόμα πιο σημαντικές είναι οι αλλαγές στα χαμηλότερα κλιμάκια, αν λάβει κανείς υπόψιν ότι οι συντελεστές “ψαλιδίστηκαν” κατά 2 μονάδες. Επιπλέον, προβλέπεται ειδικό bonus για τις οικογένειες με παιδιά:

ο συντελεστής από τα 10.000 έως τα 20.000 ευρώ, που πλέον θα ανέρχεται σε 20% για φορολογούμενους χωρίς τέκνα, μειώθηκε περαιτέρω αναλόγως του αριθμού των τέκνων και ακόμη περισσότερο για τους τρίτεκνους σε:

18% για φορολογούμενους με 1 εξαρτώμενο τέκνο

16% για φορολογούμενους με 2 εξαρτώμενα τέκνα 9% για φορολογούμενους με τρία εξαρτώμενα τέκνα

οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται για φορολογούμενους με τέσσερα ή περισσότερα εξαρτώμενα τέκνα.

ο συντελεστής από 20.000 έως 30.000 ευρώ που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς τέκνα, μειώνεται επίσης κατά 2 ποσοστιαίες μονάδες για κάθε τέκνο:

24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κ.τ.λ.

Ακόμα πιο κερδισμένοι είναι οι νέοι. Για τους νέους έως 25 ετών oι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται, ενώ για τους νέους 26 έως 30 ετών ο συντελεστής από τα 10.000 έως τα 20.000 θα ανέρχεται σε 9%.

Οι συντελεστές στην Ευρώπη

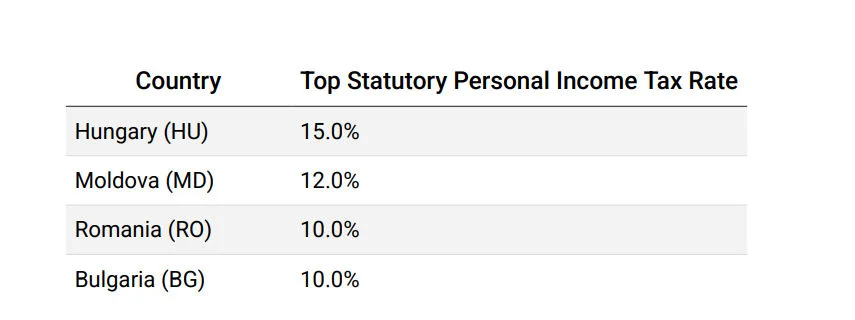

Μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ, ο μέσος νόμιμος ανώτατος συντελεστής φόρου εισοδήματος φυσικών προσώπων ανέρχεται στο 43,4% το 2026. Η Δανία (60,5%), η Γαλλία (55,4%) και η Αυστρία (55%) έχουν τους υψηλότερους ανώτατους συντελεστές. Η Ουγγαρία (15%), η Τσεχική Δημοκρατία (23%) και η Εσθονία (24%) έχουν τους χαμηλότερους ανώτατους συντελεστές.

Αρκετές ευρωπαϊκές χώρες έχουν αλλάξει τους ανώτατους συντελεστές φόρου εισοδήματος φυσικών προσώπων σε σχέση με πέρυσι. Η Δανία πρόσθεσε μία ακόμη κλίμακα φόρου εισοδήματος για εισοδήματα άνω των 2,8 εκατομμυρίων DKK (375.000 ευρώ), αυξάνοντας τον ανώτατο συντελεστή από 55,6% σε 60,5%. Η Εσθονία αύξησε τον ενιαίο συντελεστή φόρου εισοδήματος από 22% σε 24%, ενώ η Σλοβακική Δημοκρατία πρόσθεσε δύο φορολογικές κλίμακες στο πρόγραμμά της, μετατοπίζοντας τον ανώτατο συντελεστή φόρου εισοδήματος από 25% σε 35%. Αντίθετα, η Φινλανδία μείωσε τον ανώτατο συντελεστή φόρου εισοδήματος φυσικών προσώπων από 51,5% σε 45%.

Άλλες ευρωπαϊκές χώρες αναμένεται να υποστούν πιθανές αλλαγές στους ανώτατους συντελεστές φόρου εισοδήματος φυσικών προσώπων τα επόμενα χρόνια. Η Αυστρία ανέβαλε την προγραμματισμένη λήξη της ανώτατης φορολογικής κλίμακας το 2026 για το έτος 2030, αφήνοντας τον ανώτατο συντελεστή φόρου εισοδήματος στο 55% αντί να επιστρέψει στο 50%.