- Μεταξύ 4,40 και 5,30 ευρώ το κιλό στην Κρήτη, αλλά δεν υπάρχει λάδι για να πωληθεί

- Μεγάλη η συνολική μείωση της παραγωγής, ενώ κάποιες περιοχές, όπου η κατάσταση εμφανίζεται καλύτερη, δε «σώζουν» τη συνολική εικόνα

Ως μια σεζόν πολλών ταχυτήτων με σκαμπανεβάσματα και διαφοροποιήσεις ανά περιοχές, καταγράφεται αυτή που διανύουμε στον τομέα του ελαιολάδου στην Κρήτη.

Οι τιμές παραγωγού κινούνται σε επίπεδα ελαφρά χαμηλότερα από τα δύο προηγούμενα χρόνια και ψηλότερα απ’ όσο ήταν αρκετά χρόνια πριν, αλλά ωστόσο δεν ακολουθούν την άνοδο του κόστους παραγωγής, ενώ η φετινή ελαιοκομική περίοδος εξελίσσεται με έντονες ανισότητες από περιοχή σε περιοχή. Σε πολλές ζώνες του νησιού, το βασικό πρόβλημα δεν είναι η τιμή, αλλά η ίδια η ύπαρξη προϊόντος.

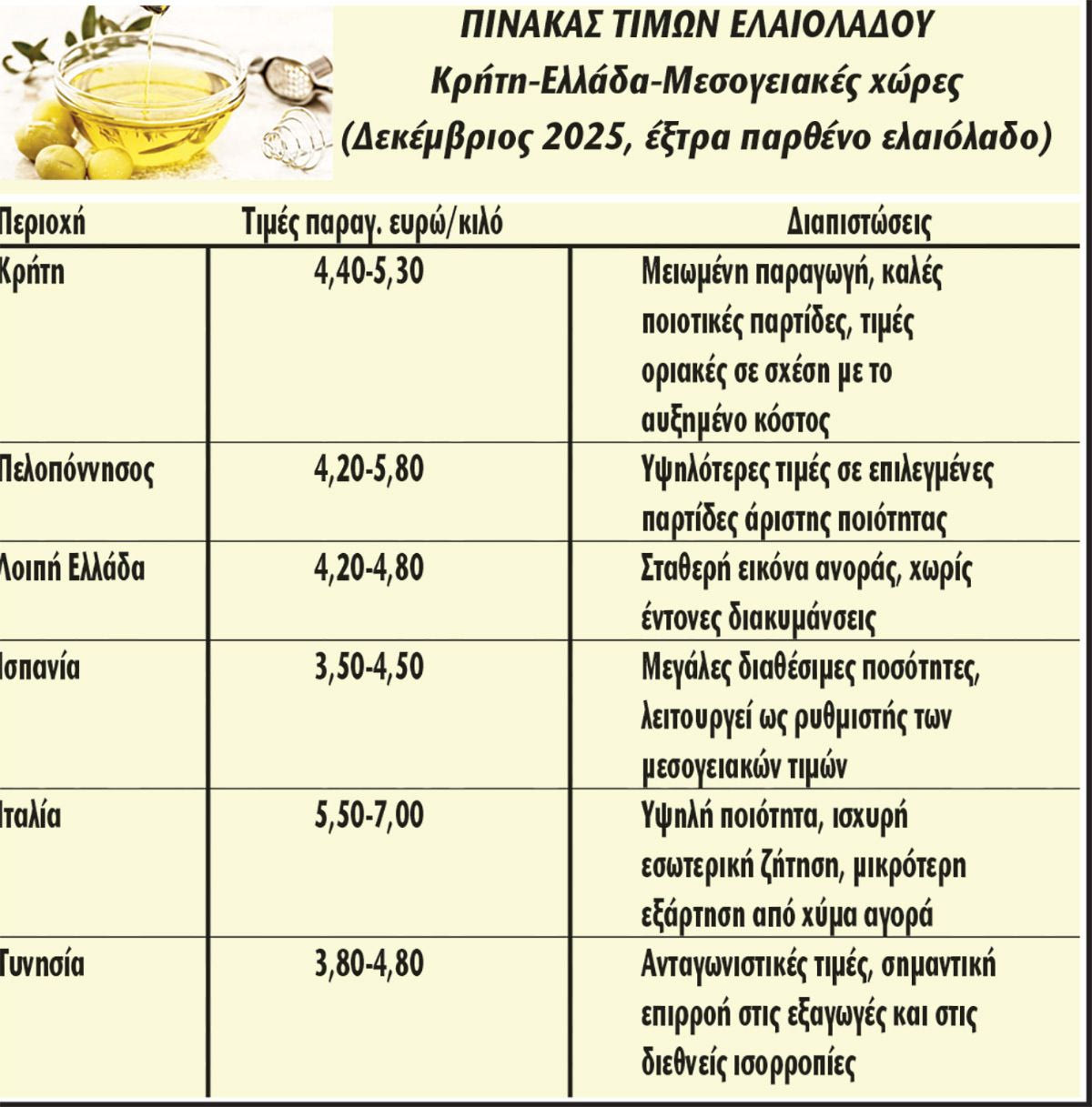

Στην Κρήτη, οι τιμές παραγωγού για έξτρα παρθένο ελαιόλαδο κινούνται τον Δεκέμβριο του 2025 μεταξύ 4,40 και 5,30 ευρώ το κιλό, ανάλογα με την ποιότητα, την οξύτητα και τον χρόνο διάθεσης. Οι συνεταιριστικές δημοπρασίες και οι πράξεις χύμα διάθεσης, δείχνουν μια αγορά χωρίς έντονες εξάρσεις, παρά τη σημαντική μείωση της παραγωγής.

Για μεγάλο μέρος των παραγωγών, τα επίπεδα αυτά χαρακτηρίζονται οριακά, καθώς το κόστος καλλιέργειας, συγκομιδής και έκθλιψης προσεγγίζει ή ξεπερνά τα 3 ευρώ ανά κιλό, ιδιαίτερα σε μικρές, ορεινές ή μη μηχανοποιημένες εκμεταλλεύσεις.

Ωστόσο, η πραγματική εικόνα της φετινής χρονιάς δεν αποτυπώνεται μόνο στις τιμές του ελαιολάδου, αλλά θα πρέπει να συνεκτιμηθεί σημαντικά ο παράγοντας της μειωμένης παραγωγής. Όπως επισημαίνει ο Μιχάλης Καμπιτάκης, αντιπρόεδρος της Ένωσης Συνεταιριστικών Οργανώσεων Ελλάδας, οι τιμές μπορεί τυπικά να κινούνται από 4,70 έως 5,20 ευρώ το κιλό, όμως «δεν γίνονται συναλλαγές».

Ο λόγος, όπως εξηγεί, είναι ότι σε πολλές περιοχές -ιδίως στη βόρεια και ανατολική Κρήτη- οι αγρότες δεν έχουν λάδι να πουλήσουν. Στην περιοχή των Άνω Ασιτών, όπου βρίσκεται και η έδρα του, και ο συνεταιρισμός στον οποίο είναι πρόεδρος, η παραγωγή είναι τόσο περιορισμένη ώστε, όπως χαρακτηριστικά αναφέρει, «δίνουμε ο ένας στον άλλον την παραγωγή για να βγάλουμε τη χρονιά».

Οι συνολικές εκτιμήσεις για το νησί, όπως τονίζει ο κ. Καμπιτάκης, συγκλίνουν στο γεγονός ότι η φετινή παραγωγή δεν θα ξεπεράσει τους 40.000-45.000 τόνους, με πιο αισιόδοξα σενάρια να τοποθετούν το ανώτατο όριο στους 50.000 τόνους. Τα μεγέθη αυτά απέχουν δραματικά από μια μέση χρονιά, που συνήθως υπερβαίνει τους 100.000 τόνους, ενώ σε καλές χρονιές η κρητική παραγωγή έχει φτάσει ακόμη και τους 150.000 τόνους.

Η πτώση αυτή δεν είναι ομοιόμορφη: στη βόρεια και ανατολική Κρήτη η χρονιά χαρακτηρίζεται από πολλούς ως σχεδόν μηδενική, ενώ μια σχετική διαφοροποίηση καταγράφεται στη Μεσσαρά και σε τμήματα των Χανίων και του Ρεθύμνου, χωρίς ωστόσο να δημιουργείται ουσιαστικός όγκος εμπορεύσιμου προϊόντος.

Όπως επισημαίνει ο κ. Καμπιτάκης, υπάρχουν μεγάλες διαφορές από τη μια περιοχή στην άλλη, αφού υπάρχουν περιοχές όπου η μείωση «αγγίζει» το 90%.

Στο ίδιο μήκος κύματος κινούνται και οι δηλώσεις του Γιώργου Περογιαννάκη, προέδρου του Αγροτικού Συνεταιρισμού Εμπάρου. Όπως αναφέρει, το ελαιόλαδο μπορεί να πουλιέται από 4,70-4,80 έως και 5,20 ευρώ το κιλό, όμως οι παραγωγοί που διαθέτουν ποσότητες προς πώληση είναι ελάχιστοι, γεγονός που περιορίζει δραστικά τις πράξεις στην αγορά και οδηγεί σε μια κατάσταση αναμονής.

Η εικόνα αυτή επαναλαμβάνεται, με μικρές αποκλίσεις, και στην υπόλοιπη Ελλάδα. Σε παραδοσιακές ελαιοπαραγωγικές περιοχές της Πελοποννήσου, οι τιμές παραγωγού κινούνται στο εύρος των 4,20 έως 5,80 ευρώ το κιλό, με τις υψηλότερες τιμές να αφορούν παρτίδες υψηλής ποιότητας και άμεσης απορρόφησης. Παρά τη μειωμένη παραγωγή, η αγορά εμφανίζει στασιμότητα, χωρίς την έντονη ανοδική αντίδραση που θα περίμενε κανείς.

Καθοριστικό ρόλο στη διαμόρφωση των τιμών παίζει το διεθνές περιβάλλον. Στην Ισπανία, τον μεγαλύτερο παραγωγό παγκοσμίως, οι τιμές παραγωγού κινούνται σε χαμηλότερα επίπεδα, λειτουργώντας ως ρυθμιστικός παράγοντας για ολόκληρη τη Μεσόγειο.

Στην Ιταλία, οι τιμές παραμένουν υψηλότερες, κυρίως λόγω ποιότητας και δομής αγοράς, χωρίς όμως να δημιουργούν γενικευμένο ανοδικό κύμα. Παράλληλα, η Τυνησία διατηρεί ανταγωνιστικές ποσότητες και τιμές, επηρεάζοντας άμεσα τις ισορροπίες στις μαζικές συναλλαγές.